Qu’est-ce qu’un indépendant ?

Les indépendants se distinguent des salariés par l’absence de contrat de travail. Effectivement, c’est une personne qui est à la fois un entrepreneur et son propre employé. En France, les indépendants sont fortement représentés par le secteur paramédical et médical, les chauffeurs VTC et l’agriculture. Néanmoins, la digitalisation de l’environnement de travail permet l’apparition de métier tel que consultant, développeur, graphiste…

Ces professions indépendante possède une fiscalité automobile très avantageuse, grâce à leurs statuts juridiques.

En effet, en tant qu’indépendant vous pouvez recourir à plusieurs statuts juridiques :

- L’entreprise individuelle

- L’EIRL Entreprise Individuelle à Responsabilité Limitée

- L’EURL Entreprise Unipersonnelle à Responsabilité Limitée

- La SASU Société par Actions Simplifiée Unipersonnelle

Ces différents statuts vous permettront de déduire les intérêts d’emprunts, les charges liées à l’usage et ne pas être soumis à la taxe sur l’affectation des véhicules de tourisme à des fins économiques lors de l’achat et l’usage d’un véhicule électrique.

La fiscalité automobile pour les indépendants

Lorsque l’on exerce en tant qu’indépendant l’autonomie est un mot redondant, mais bien réel qui s’applique également dans les déplacements. C’est pourquoi l’achat d’un véhicule peut vite devenir indispensable notamment pour développer son activité d’auto-entrepreneur.

L’achat d’une voiture est un investissement qui constitue potentiellement une étape importante pour votre croissance. Il vous revient de prévoir l’organisation de cet achat de façon raisonnée. Être entrepreneur n’interdit pas d’acheter un véhicule pour son activité professionnelle, mais certaines limites d’ordre fiscal et juridique s’appliquent.

La fiscalité d’une voiture électrique dépend du statut de l’entreprise :

- Si vous avez une micro-entreprise, vous ne pouvez pas déduire vos charges de votre chiffre d’affaires.

- Si vous avez une structure juridique autre que micro-entreprise :

Les charges relatives à l’exploitation de véhicules sont déductibles des bénéfices imposables. L’amortissement prend en compte cette dévalorisation dans le temps de votre véhicule : il peut alors être considéré comme une charge pour votre entreprise. L’amortissement ne concerne que les voitures particulières et est plafonné.

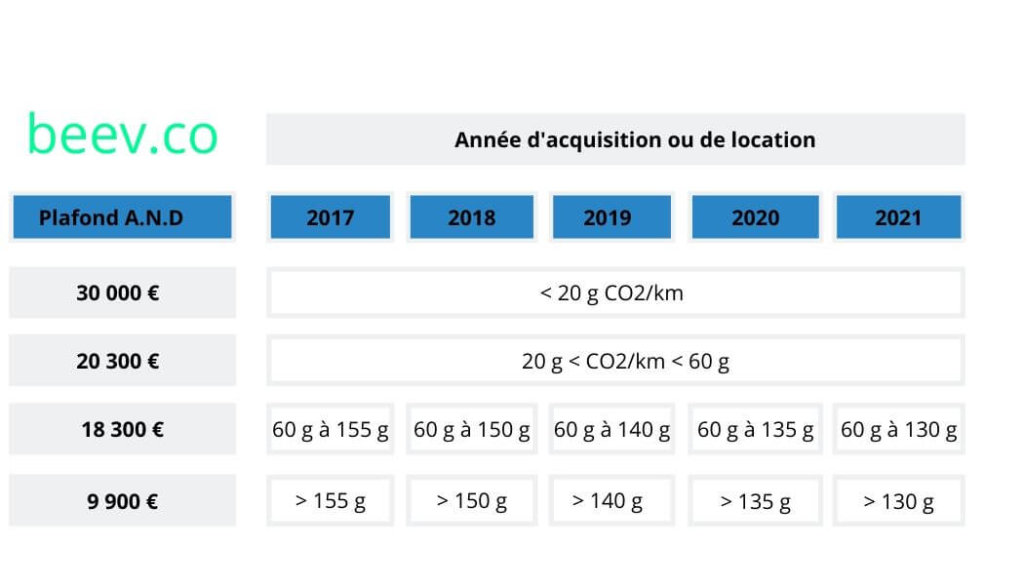

La loi n°2016-1917 du 29 décembre 2016 a donné lieu à de nouveaux plafonds : la base d’amortissement est calculée fonction de l’année d’acquisition du véhicule et de son taux d’émission de CO2/km. Ainsi, plus votre véhicule sera polluant et ancien plus la base d’amortissement sera faible. Ce tableau résume le plafonnement de l’amortissement de voitures particulières selon le nouveau barème de calcul du code général des impôts.

➡️ À LIRE AUSSI – Le livre blanc 2022 de la fiscalité des véhicules électriques

Comment financer sa voiture électrique en tant qu’indépendant ?

Acheter sa voiture est une étape importante dans la vie de beaucoup de Français. Mais comment faire le bon choix ? L’achat d’un véhicule est considéré comme un investissement. En achetant un véhicule électrique, un indépendant investit dans un bien de consommation durable. Selon votre budget, votre profil, le véhicule à financer, cet achat peut s’effectuer de plusieurs manières.

En dehors de l’achat comptant du véhicule, il y a deux méthodes de financement qui sont plébiscitées en France. La location avec option d’achat (LOA) et la location longue durée (LLD).

- La LOA : est une location avec option d’achat, cela permet de louer un véhicule avec la possibilité, en fin de contrat de location, d’acquérir ledit véhicule. Cette méthode possède de nombreux avantages comme par exemple, la possibilité de rachat ou de résiliation avant le terme du contrat ou encore la possibilité de faire une bonne affaire si le véhicule est demandé à la fin du contrat.

- La LLD : est une location longue durée pour les professionnels permettant de louer un véhicule pendant une période de 1 à 5 ans. Durant cette période, le loueur paie un loyer fixe et profite notamment de services d’entretien et d’assistance inclus dans le prix. La LLD commence à se développer, mais reste pour l’instant marginale. Cependant, cette méthode est très appréciée par les entreprises grâce à des avantages comme une meilleure gestion du budget avec les loyers fixes ou encore la possibilité de changer souvent de véhicule.

Découvrez Mansa

Maintenant, que vous connaissez les différents types de contrats, laissez-moi vous présenter Mansa !

Mansa est une jeune fintech française cofondée, en 2019 par Ali Rami, Benjamin Cambier et Rémy Tinco. La Fintech attaque le secteur du crédit en adaptant le scoring aux nouvelles modalités de travail. Le constat est le suivant : le modèle d’évaluation des risques des banques s’appuie toujours sur le salariat, mode de travail dominant. Pour constituer un dossier de demande de prêt, les établissements bancaires réclament donc des revenus récurrents, issus d’une seule source, ou des fiches de paie. C’est justement tout ce dont ne disposent pas les travailleurs indépendants.

Pour cela, Mansa propose une plateforme dont l’offre de crédit est dédiée aux travailleurs indépendants et aux freelancers avec une réponse immédiate en 10 minutes et une ouverture de fonds en 24h. Parfait non ?

Les conseils pour réussir votre financement

À votre avis, pourquoi les banques sont aussi réticentes à prêter à des indépendants ?

Les banques se sont développés sur le modèle du CDI et non du freelance.

Pour obtenir un crédit : il faut donc une fiche de paie, un revenu unique, venant d’une même source, un unique employeur et surtout un revenu stable.

Par conséquent un freelance/indépendant ne rentre pas dans les cases classiques des banques.

Le “risque” calculé par la banque est donc très important ou pire l’indépendant est automatiquement rejeté par les logiciels des banques non adaptés à ces profils.

Comment maximiser les chances d’obtenir son crédit ?

Ce sont des conseils de bons sens.

Epargner systématiquement pour se constituer un apport ou un matelas de sécurité.

Eviter à tout prix d’être en découvert et ne pas dépenser plus que ce que vous gagnez.

Les banques respectent généralement la règle du tiers. C’est à dire que les mensualités de votre prêt doivent correspondre à ⅓ maximum de ce dont vous avez sur votre compte au début de mois au moment du prélèvement.

Quels sont les documents à fournir ?

La demande de prêt se fait en ligne en 10 minutes. Notre algorithme analyse des relevés bancaires en tenant compte des caractéristiques des indépendants.

Les documents à fournir dépendent ensuite de votre statut juridique.

Légalement nous devons avoir une pièce d’identité de l’indépendant, la “pièce d’identité” de la structure de l’indépendant (avis de situation siren ou kbis), un document sur le chiffre d’affaire de la structure (Attestation de chiffre d’affaire urssaf, avis d’imposition ou bilan) et le rib sur lequel recevoir les fonds.

Mes revenus ont baissé pendant la covid-19, puis-je tout de même demander un prêt ?

Bien sûr ! Et cela justifie encore plus notre mission.

La raison d’être de Mansa est d’aider les indépendants à se financer. C’est en ces périodes de crise que les indépendants ont le plus besoin de nous.

Cependant nous faisons aussi attention à ne pas mettre en danger les indépendants car un prêt doit pouvoir être rembourser.

Il peut être difficile pour les freelances d’obtenir un prêt auprès d’une banque classique pour financer un besoin, tel que l’achat d’un véhicule électrique par exemple, qui reste pour beaucoup de Français une étape importante de leur vie. Aujourd’hui, il existe une multitude de choix pour financer votre voiture électrique comme l’achat comptant, la LOA ou encore la LLD proposé notamment par Mansa, une jeune fintech française proposant des offres de crédit dédié aux travailleurs indépendants et aux freelancers avec une réponse immédiate en 10 minutes et une ouverture de fonds en 24h.

Maintenant que vous savez comment financer votre voiture électrique en étant travailleur indépendant ou freelance : À vous de jouer !

Beev propose des offres de véhicules 100% électriques multi-marques au meilleur prix ainsi que des solutions de recharge.