Petite histoire de la TVA

La TVA ou Taxe sur la valeur ajoutée est un impôt sur la consommation inventé en France en 1954. Avant la mise en place de la TVA, les entreprises étaient soumises à des taxes qu’elles répercutent sur leur prix de vente. Problème : plus les intermédiaires étaient nombreux, plus le prix augmentait.

Avec la TVA, peu importe le nombre d’intermédiaires, le consommateur final paie la même taxe peu importe le nombre d’intermédiaires soit en général 20% du prix HT du produit.

L’acheteur paie donc la TVA à l’entreprise à laquelle il achète le produit et non à l’État.

Chacune des entreprises qui a participé à la production du produit acheté va alors reverser cette taxe à l’État.

Prenons un exemple concret

Vous achetez du matériel pour 24 000 € TTC. Dans ce cas la TVA est de 4 000 €.

Le vendeur va collecter 4 000 € de TVA (TVA collectée).

Le vendeur déduit ensuite la TVA que ses fournisseurs lui font payer à l’achat des marchandises qu’on appelle TVA déductible puis reverse la différence à l’État.

Le concept de TVA est cependant différent pour les voitures de société.

Peut-on récupérer la TVA sur une voiture électrique en entreprise ?

En théorie, non. La TVA n’est pas récupérable pour les voitures particulières (VP) à usage professionnel peu importe le mode d’achat (location longue durée, location avec option d’achat ou achat comptant).

Si le salarié achète la voiture à titre personnel pour un usage professionnel et qu’il a droit à ce titre à des indemnités kilométriques, il devra s’acquitter de la TVA. L’entreprise ne peut pas récupérer la TVA.

Les exceptions

Vous pouvez récupérer la TVA si vous achetez des véhicules utilitaires ou des véhicules de société peu importe le mode d’achat (location longue durée, location avec option d’achat ou achat comptant)

- Véhicules utilitaires (VU) ou véhicules utilitaires légers (VUL)

- Véhicules industriels (VI)

- Véhicules particuliers (VP) mais seulement s’ils sont utilisés dans le cadre d’une auto-école ou du transport de personne (taxi, VTC)

- Véhicules particuliers (VP) destinés à la location

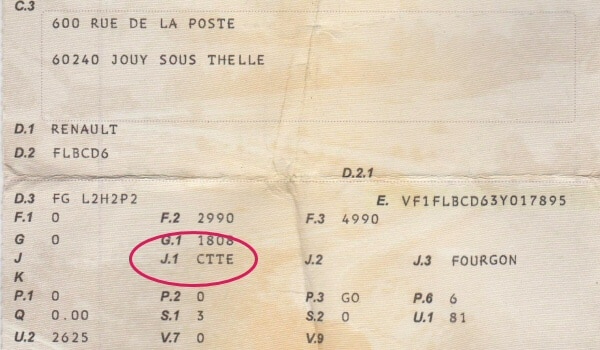

- Les dérivés 2 places de véhicules particuliers (VP) à condition que la carte grise mentionne le nom camionnette (CTTE) ou 02 pour le nombre de places.

Il est possible de récupérer la TVA si la voiture est revendue à un négociant en véhicules d’occasion

Lorsque vous revendez votre véhicule, la vente d’un bien n’ayant pas ouvert droit à déduction est exonéré de TVA (article 261-3-1° du Code général des impôts). L‘acheteur d’un voiture de société ne pourra donc déduire aucune TVA.

Dans un cas particulier de revente à un négociant de véhicules d’occasion, l’entreprise peut parfois récupérer la TVA initialement payée en partie.

Attention, un négociant peut récupérer la TVA, si la voiture a toujours appartenu à des sociétés avant.

Peut-on récupérer la TVA sur une voiture électrique en entreprise ?

Oui. La TVA est récupérable sur les carburant mais avec des barèmes différents selon les types de carburants.

Carburant | TVA récupérable |

Gazole | 80 % |

GPL (Gaz de Pétrole Liquéfié: un mélange de butane et de propane) | 100 % |

GNV | 100 % |

Électricité | 100 % |

Au delà de la TVA, les sociétés jouissent d’une fiscalité avantageuse en ce qui concerne les voitures électriques (VP).

- Pas de TVS

- Exonération de frais de carte grise

- Base d’amortissement de 30 000 €

Pour plus d’informations, nous avons rédigé un guide relatant de cette thématique afin d’explorer en profondeur les différents aspects du sujet :

Lisez notre article à propos de :

Beev propose des offres de véhicules 100% électriques multi-marques au meilleur prix ainsi que des solutions de recharge.