La fiscalité : définitions

La fiscalité est souvent un sujet complexe. Les lois changent avec chaque gouvernement et il est compliqué de rester à jour.

La fiscalité, c’est l’ensemble des règles mises en place par l’État ou les collectivités pour percevoir des impôts et autres prélèvements obligatoires.

Pour résumer, la fiscalité est un cadre mis en place par l’État pour percevoir des revenus récurrents pour financer les besoins du pays dans lequel vous exercez et vivez.

Néanmoins, la fiscalité étant un ensemble de règles, si vous arrivez à maîtriser ces règles vous pouvez non plus les subir mais les tourner à votre avantage. C’est notamment le cas pour les véhicules de société.

Nous allons passer en revue, les règles fiscales qui vous intéressent si vous disposez d’un ou de plusieurs véhicules pour votre société et que vous souhaitez comprendre quels sont les enjeux, et savoir comment vous pourriez optimiser votre situation.

Tableau comparatif du bonus écologique 2023 vs 2024

| Plafond 2023 | Plafond 2024 | |

|---|---|---|

| Voiture électrique ou hydrogène neuve (1) - RFR> 15 400 €(5) | 5 000 € | 4 000 € |

| Voiture électrique ou hydrogène neuve (1) - RFR≤ 15 400 €(5) | 7 000 € | 7 000 € |

| Voiture électrique ou hydrogène neuve (1) - personne morale | 3 000 € | - |

| Voiture électrique ou hydrogène d’occasion | 1 000 € | - |

| Utilitaire léger électrique ou hydrogène neuf (2) -RFR > 15 400 €(5) | 6 000 € | 5 000 € |

| Utilitaire léger électrique ou hydrogène neuf (2) -RFR ≤ 15 400 €(5) | 8 000 € | 8 000 € |

| Utilitaire léger électrique ou hydrogène neuf (2) - personne morale | 4 000 € | 3 000 € |

| Utilitaire léger électrique ou hydrogène d’occasion | 1 000 € | - |

| Véhicule à 2 ou 3 roues ou quadricycle électrique neuf (3) ≤ 3 kW | 100€ | 100€ |

| Véhicule à 2 ou 3 roues ou quadricycle électrique neuf (4) ≥ 3 kW | 900€ | 900€ |

Fiscalité des véhicules : Véhicule utilitaire ou véhicule de tourisme ? Comment choisir ?

Lorsqu’on parle de fiscalité des véhicules, il faut distinguer deux types de véhicules pour son entreprise qui vont avoir une incidence très importante sur la fiscalité de votre parc automobile.

- Le véhicule utilitaire (VU) : véhicule conçu pour transporter de la marchandise et non des personnes.

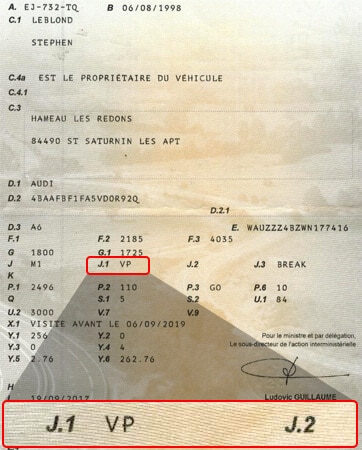

- Le véhicule utilitaire doit ainsi remplir un cahier des charges pour obtenir le statut de VU sur le champ J1 de la carte grise.

- Doit comporter 2 places assises à l’avant maximum.

- Ne pas avoir de banquette arrière ou de points d’ancrage permettant l’utilisation des sièges arrière.

- Le véhicule de tourisme (VP) : véhicule conçu pour transporter des personnes et non exclusivement de la marchandise.

- Le véhicule de tourisme, dont l’acronyme est VP (véhicule particulier) sur le champ J1 de la carte grise, peut transporter jusqu’à 9 personnes maximum en incluant le chauffeur.

Offrez-vous une voiture électrique en leasing

Vous souhaitez passer à la voiture électrique en leasing ? Beev vous propose des offres de voitures 100 % électriques à des prix négociés ainsi que des solutions de recharge.

L’amortissement de votre véhicule : les règles en vigueur

Une entreprise peut amortir un certain nombre de biens. On connaît surtout le principe d’amortissement des ordinateurs, mais peu celui des véhicules. Si vous achetez un véhicule neuf en 2024, voici les règles fiscales qui s’appliquent.

Selon le nouvel amendement du Sénat “Il s’agit d’inciter fiscalement les entreprises à acquérir des véhicules à faibles et très faibles émissions pour accélérer le verdissement du parc automobile français. On considère que plus de 50 % des véhicules neufs mis en circulation appartiennent à des entreprises ou à des administrations publiques. Parmi ces véhicules, 79 % sont des véhicules diesel et seulement 4 % des véhicules électriques et hybrides.”

Votre véhicule va perdre de sa valeur dans le temps au fur et à mesure que vous l’utilisez. L’amortissement prend en compte cette dévalorisation dans le temps de votre véhicule : il peut alors être considéré comme une charge pour votre entreprise. Cette charge est la perte de valeur d’un actif dans le temps (l’actif étant votre véhicule).

Pour comprendre :

Bénéfice = Chiffre d’affaires – Charges

Pour faire simple, l’amortissement est une charge, il va donc diminuer votre bénéfice et donc diminuer votre impôt sur les sociétés. Les règles d’amortissement sur les véhicules sont différentes, que vous ayez un utilitaire ou un véhicule de tourisme.

Cas le plus simple : le véhicule utilitaire. La base d’amortissement est de 100 % sur une durée allant de 4 à 5 ans.

Exemple : j’ai acheté un véhicule utilitaire neuf à 20 000 € en janvier 2024. La durée d’amortissement est de 4 ans.

L’amortissement annuel sera de 20 000 €/4 = 5 000 €. Dans mon compte de résultats, la charge pour mon entreprise sera donc de 5 000 €.

Le cas le plus complexe désormais, le véhicule de tourisme. Ils sont régis par la fiscalité donc les règles misent en place par l’État. La France a pour objectif de rendre toujours plus propre le parc automobile français via une politique fiscale plus ou moins avantageuse selon le véhicule.

Dans cette optique, la base d’amortissement est fonction de l’année d’acquisition du véhicule et de son taux d’émission de CO2/km. La base d’amortissement est différente selon le taux d’émission de CO2 du véhicule selon le barème suivant.

| Plafond | Véhicules de tourisme acquis ou loués mis en circulation à partir de 2021 |

|---|---|

|

30 000 € |

< 20 g de CO2 / km |

|

20 300 € |

De 20 g à 50 g de CO2 / km |

|

18 300 € |

De 50 g à 160 g de CO2 / km |

|

9 900 € |

> 160 g de CO2 / km |

À noter : Les plafonds d’amortissements ci-dessous pour cette année 2024 restent inchangés à ceux de 2021.

Peut-on récupérer la TVA sur une voiture en entreprise ?

Peut-on récupérer la TVA sur une voiture en entreprise ? Et les voitures électriques ? Quelles sont les modalités et les exceptions ?

La fiscalité des véhicules et des véhicules électriques a déjà été abordée dans nos articles dédiés au sujet. Nous allons nous intéresser à la TVA de la voiture de société.

Petite histoire de la TVA

La TVA ou Taxe sur la valeur ajoutée est un impôt sur la consommation inventé en France en 1954. Avant la mise en place de la TVA, les entreprises étaient soumises à des taxes qu’elles répercutent sur leur prix de vente. Problème : plus les intermédiaires étaient nombreux, plus le prix augmentait.

Avec la TVA, peu importe le nombre d’intermédiaires, le consommateur final paie la même taxe peu importe le nombre d’intermédiaires soit en général 20 % du prix HT du produit.

L’acheteur paie donc la TVA à l’entreprise à laquelle il achète le produit et non à l’État.

Chacune des entreprises qui ont participé à la production du produit acheté va alors reverser cette taxe à l’État.

Prenons un exemple concret :

Vous achetez du matériel pour 24 000 € TTC. Dans ce cas, la TVA est de 4 000 €.

Le vendeur va collecter 4 000 € de TVA (TVA collectée).

Le vendeur déduit ensuite la TVA que ses fournisseurs lui font payer à l’achat des marchandises qu’on appelle TVA déductible puis reverse la différence à l’État.

Le concept de TVA est cependant différent pour les voitures de société.

Peut-on récupérer la TVA sur une voiture électrique en entreprise ?

En théorie, non. La TVA n’est pas récupérable pour les voitures particulières (VP) à usage professionnel, peu importe le mode d’achat (location longue durée, location avec option d’achat ou achat comptant).

Si le salarié achète la voiture à titre personnel pour un usage professionnel et qu’il a droit à ce titre à des indemnités kilométriques, il devra s’acquitter de la TVA. L’entreprise ne peut pas récupérer la TVA.

Les exceptions

Vous pouvez récupérer la TVA si vous achetez des véhicules utilitaires ou des véhicules de société peu importe le mode d’achat (location longue durée, location avec option d’achat ou achat comptant) :

- véhicules utilitaires (VU) ou véhicules utilitaires légers (VUL).

- véhicules industriels (VI).

- véhicules particuliers (VP) mais seulement s’ils sont utilisés dans le cadre d’une auto-école ou du transport de personne (taxi, VTC).

- véhicules particuliers (VP) destinés à la location.

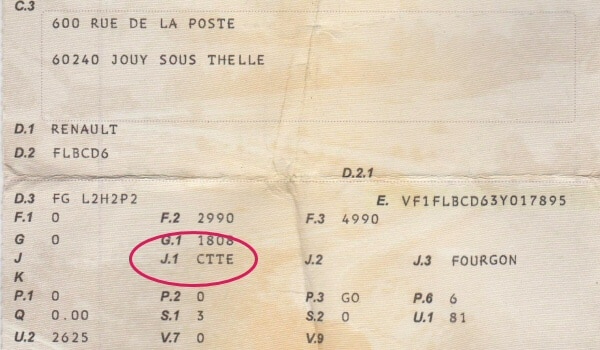

- les dérivés 2 places de véhicules particuliers (VP) à condition que la carte grise mentionne le nom camionnette (CTTE) ou 02 pour le nombre de places.

Il est possible de récupérer la TVA si la voiture est revendue à un négociant en véhicules d’occasion.

Lorsque vous revendez votre véhicule, la vente d’un bien n’ayant pas ouvert droit à déduction est exonéré de TVA (article 261-3-1° du Code général des impôts). L’acheteur d’une voiture de société ne pourra donc déduire aucune TVA.

Dans un cas particulier de revente à un négociant de véhicules d’occasion, l’entreprise peut parfois récupérer la TVA initialement payée en partie.

Attention, un négociant peut récupérer la TVA, si la voiture a toujours appartenu à des sociétés avant.

Peut-on récupérer la TVA sur le carburant ?

Oui. La TVA est récupérable sur les carburants, mais avec des barèmes différents selon les types de carburant.

| Carburant | TVA récupérable |

|---|---|

|

Gazole |

80 % |

|

GPL (Gaz de Pétrole Liquéfié : un mélange de butane et de propane) |

100 % |

|

GNV |

100 % |

|

Électricité |

100 % |

Au-delà de la TVA, les sociétés jouissent d’une fiscalité avantageuse en ce qui concerne les voitures électriques (VP) :

- Pas de la taxe sur l’affectation des véhicules de tourisme à des fins économiques.

- Exonération de frais de carte grise.

- Base d’amortissement de 30 000 €.

La taxe sur l’affectation des véhicules de tourisme à des fins économiques

Quel est le montant de la taxe sur l’affectation des véhicules de tourisme à des fins économiques pour les voitures électriques ?

La taxe sur l’affectation des véhicules de tourisme à des fins économiques est une taxe qui concerne les véhicules particuliers d’une entreprise. Comment la calculer ? Quel est le coût par an ? Qu’en est-il pour les voitures électriques ? C’est ce que nous allons voir ensemble dans cette partie.

La taxe sur l’affectation des véhicules de tourisme à des fins économiques : définition

Pour faire simple, la taxe sur l’affectation des véhicules de tourisme à des fins économiques est une taxe qui concerne les entreprises ayant leur siège social en France ou un établissement en France. Cette taxe concerne les véhicules de tourisme qu’elles utilisent, possèdent ou louent.

Qu’est-ce qu’un véhicule de tourisme ?

C’est un véhicule qui a pour but de transporter des personnes. Il compte maximum 9 places en incluant le conducteur. Il a une banquette arrière et peut transporter plus de 2 personnes. Il porte la dénomination VP sur le critère J.1 de votre carte grise.

La taxe sur l’affectation des véhicules de tourisme à des fins économiques est payable chaque année auprès du service des impôts des entreprises (SIE).

Elle est calculée selon plusieurs critères :

- les émissions de CO2 du véhicule,

- la date de mise en circulation,

- le carburant du véhicule (diesel, essence).

Comment est calculée la taxe sur l’affectation des véhicules de tourisme à des fins économiques ?

La taxe sur l’affectation des véhicules de tourisme à des fins économiques (anciennement TVS) est une somme de deux composantes :

- 1ʳᵉ composante : Un tarif appliqué en fonction du taux d’émission de CO2/km.

| Taux d'émission de CO2 (g/km) | Tarif marginal |

|---|---|

|

Jusqu'à 12g/km |

0 € |

|

13 à 45 g/km |

1 € |

|

45 à 52 g/km |

2 € |

|

53 à 79 g/km |

3 € |

|

80 à 95 g/km |

4 € |

|

96 à 112 g/km |

10 € |

|

113 à 128 g/km |

50 € |

|

129 à 145 g/km |

60 € |

|

Supérieur à 146 g/km |

65 € |

- 2ᵉ composante : Un tarif appliqué en fonction des émissions de polluants atmosphériques

L’objectif de cette composante est de taxer les véhicules les plus polluants selon leur carburant. Le diesel pollue davantage que l’essence, ainsi, il est donc davantage taxé.

| Année de mise en circulation | Essence | Diesel | Electrique |

|---|---|---|---|

|

2011 à 2014 |

45 € |

100 € |

0 € |

|

2015 à maintenant |

20 € |

40 € |

0 € |

La taxe sur l’affectation des véhicules de tourisme à des fins économiques est la somme des deux composantes.

Exemple : j’ai acheté mon véhicule neuf en janvier 2019 rejetant 138 g/km de CO2 et roulant au diesel.

Taxe sur l’affectation des véhicules de tourisme à des fins économiques = 1ʳᵉ composante + 2ᵉ composante

= (138 * 6,50) + 40

= 937 €/an

Quels véhicules sont concernés par la taxe sur l’affectation des véhicules de tourisme à des fins économiques ?

La taxe sur l’affectation des véhicules de tourisme à des fins économiques concerne certains types de véhicules :

- les véhicules immatriculés dans la catégorie “VP”.

- les véhicules à usages multiples classés en catégorie “N1” et destinés au transport de voyageurs et de leurs bagages ou de leurs biens.

- les véhicules contenant au moins 5 places assises dont le code de carrosserie européen est camions pick-up.

(Une place assise est considérée comme existante si le véhicule est équipé d’ancrages « accessibles », c’est-à-dire pouvant être utilisés)

Bon à savoir : les véhicules utilitaires de type fourgon ou camionnette ne sont pas concernés par la classification véhicules de tourisme.

En résumé, si le véhicule :

- transporte de la marchandise, vous ne payez pas la taxe sur l’affectation des véhicules de tourisme à des fins économiques.

- transporte des personnes, vous êtes soumis à la taxe.

La taxe sur l’affectation des véhicules de tourisme à des fins économiques pour les voitures électriques

Les véhicules électriques ne sont pas soumis à la taxe sur l’affectation des véhicules de tourisme à des fins économiques.

Cette exonération concerne seulement les véhicules émettant moins de 20 g/km de CO2.

Comme nous l’avons vu plus haut, la taxe sur l’affectation des véhicules de tourisme à des fins économiques est la somme des deux composantes. Pour les voitures électriques, le calcul est donc différent.

Exemple : j’ai acheté mon véhicule électrique en janvier 2019 rejetant 0 g/km de CO2 et roulant à l’énergie électrique.

La taxe sur l’affectation des véhicules de tourisme à des fins économiques = 1ʳᵉ composante + 2ᵉ composante

= 0 + 0

= 0 €

Quels sont les autres véhicules exonérés de la taxe sur l’affectation des véhicules de tourisme à des fins économiques ?

Dans certains cas, vous êtes exonérés de la taxe sur l’affectation des véhicules de tourisme à des fins économiques :

- les véhicules de transport à la disposition du public (taxis et VTC, par exemple) ;

- les véhicules destinés exclusivement à la vente (voitures des négociants en automobile par exemple) ;

- véhicules accessibles aux handicapés : lorsqu’un véhicule est accessible à une personne handicapée, il relève de la catégorie M1, ce qui permet de l’exonérer de la taxe sur l’affectation des véhicules de tourisme à des fins économiques.

- les véhicules utilisant conjointement l’essence et le gaz naturel, carburant ou du gaz de pétrole liquéfié sont exonérés définitivement (si taux d’émission de CO2 inférieur ou égal à 50 g/km) ou temporairement (si taux d’émission de CO2 compris entre 60 et 100 g/km) de la première composante du tarif de la taxe.

- les véhicules destinés à la location, si l’objet de la société est la location de véhicule ;

- les véhicules destinés exclusivement à l’enseignement de la conduite automobile (auto-école) ou aux compétitions sportives (sauf pour les entreprises de pilotage sportif sur circuit qui sont imposables) ;

- les véhicules destinés exclusivement à un usage agricole (véhicule de tourisme).

Les véhicules électriques sont donc exonérés de cette charge pour les entreprises. Mais ce n’est pas le seul avantage fiscal des véhicules électriques. N’hésitez pas à consulter notre dossier relatif à la fiscalité des véhicules électriques pour en savoir plus.

Lire aussi – Le TCO (Total cost of ownership) : comment le calculer et l’optimiser ?

Bonus : l'amortissement de la batterie de véhicules électriques

Oui, oui vous avez bien lu, il est possible d’amortir la batterie de son véhicule électrique qui est considéré comme un équipement de son véhicule et peut donc être amorti sur la base d’une facture transmise par votre concessionnaire.

La base d’amortissement de la batterie se situe entre 10 000 € et 26 000 € selon la puissance de la batterie et peut être effectuée soit sur une année ou sur la durée de possession du véhicule.

La batterie peut être amortie, Quelle que soit sa valeur sous la condition qu’elle doit figurer soit :

- sur la facture d’achat du véhicule, l’amortissement se fera du jour de l’acquisition jusqu’à la date de clôture de l’exercice de la société ou sur une période inférieure ou égale à 5 ans

Soit,

- sur une facture séparée, ce qui présente l’avantage de ne pas être soumis à un plafond en matière d’amortissement fiscalement déductible.

- 30 000 € pour le véhicule

- 12 000 € pour la batterie

- toujours 30 000 € pour le véhicule.

- 13 000 € pour la batterie.

La fiscalité des véhicules thermiques VS véhicules électriques

| Véhicule Diesel | Véhicule Électrique | |

|---|---|---|

|

Prix de base |

33 000 € |

33 000 € |

|

CO2 |

138 g/km |

0 g/km |

|

Taxe sur l'affectation des véhicules de tourisme à des fins économiques |

937 €/an |

0 €/an |

|

Base d'amortissement |

9 900 € |

30 000 € |

|

Amortissement de la batterie |

0 € |

+ 10 000 € |

La fiscalité des véhicules électriques sera donc plus avantageuse en 2024.

En plus des économies réalisées en termes de carburant, vous pouvez profiter d’une politique fiscale intéressante :

- Base d’amortissement maintenue de 30 000 € pour les véhicules électriques.

- Pas de taxe sur l’affectation des véhicules de tourisme à des fins économiques.

- Exonération des frais de carte grise dans la plupart des régions en France.

- Possibilité d’amortir la batterie de votre véhicule électrique selon les cas.

En résumé

Avant de choisir votre prochain véhicule de société, renseignez-vous bien sur la fiscalité de celui-ci. Au-delà d’une bonne image et d’économies en carburant, la voiture électrique représente une vraie opportunité fiscale pour vous, maintenant que vous avez compris les règles du jeu. La fiscalité des véhicules électriques est une opportunité pour votre entreprise et il serait judicieux de commencer à s’y intéresser.

Lire aussi – Le TCO (Total cost of ownership) : comment le calculer et l’optimiser ?